2022年4月の成年年齢18歳への引き下げをきっかけに、新しい指導要領に基づいた「金融教育」が行われています。

教育指導要領の改訂によって小中高と系統立てたプログラムとなった金融教育は、いったいどのようなものなのか。

大人のみなさんにも役立つ内容となっていますので簡単にご紹介します。

金融教育とは

「金融」というと「投資」をイメージされがちですが、学校での金融教育とは、お金を通じて自分の暮らしや社会のしくみを理解するだけでなく、生きる力(自ら考え、判断し、行動する)を養う教育です。

進学、住宅取得、老後、といったライフイベントはもちろん、病気や失業のリスクに対してどう備えれば良いのかを考え、生涯を見通した計画を立てられるようになることをめざします。

さらに、そのライフプランにおけるリスクの対応として、預貯金・株式・投資信託などの金融商品の特徴、資産形成の知識を習得していきます。

社会や環境の変化に対応できるように

少子高齢化により社会保障制度が揺らぎ始め、老後資金は自分で確保しないと安心できなくなりました。

また、ライフスタイルが多様化する中で、これまでの「大学卒業→結婚→出産→住宅購入→定年」という標準的なライフプランは、多くの人に当てはまらなくなっています。

各個人がどのようなライフプランを想定するのか、早いうちから対応を考えていく必要があり、そのための基礎知識が必要となっています。

成年年齢が18歳に引き下げられ、親の承諾なしにお金に関する契約ができるようになったことで、お金のトラブル防止のための正しい判断力が求められるようになりました。

小中高各ステップごとの指導目標

学習指導要領に従って、実際の教育現場にどう取り込むかを解説した「金融教育プログラム」において、小中高それぞれの指導目標を設定しています。

大まかにいえば、小学校では体験的な学習などを交えてお金の大切さを実感させ、中学校では金融の中身を知識として学習し、高校では自分の人生や社会との関わりのなかで金融をどのように活用していくか、問題解決的に学んでいく、という内容です。

例えば「貯蓄と資産運用を理解し、大切さを知る」というテーマに対しては

| 小学校低学年 | ●こづかいやお年玉を貯めてみる |

| 小学校中学年 | ●貯蓄の意義を理解し、計画的に貯蓄する習慣を身に付ける |

| 小学校高学年 | ●将来何に使うかを考え、計画的に貯蓄する心構えを身に付ける ●金利計算(単利)などを通じて、主な預金商品とその利息の違いについて理解する |

| 中学生 | ●継続して貯蓄・運用に取り組む心構えを身に付ける ●金利計算(複利)を理解する |

| 高校生 | ●生涯を見通しての資産形成の必要性を理解する ●長期的に貯蓄・運用に取り組む心構えを身に付ける ●期間と金利の関係を理解する ●少額でも定期的に貯蓄・運用し続けることが将来の備えとして大切であることを理解する |

このように段階的に学んでいくことで、成長段階にあった金融リテラシー(お金に関する判断能力・活用能力)を身につけていきます。

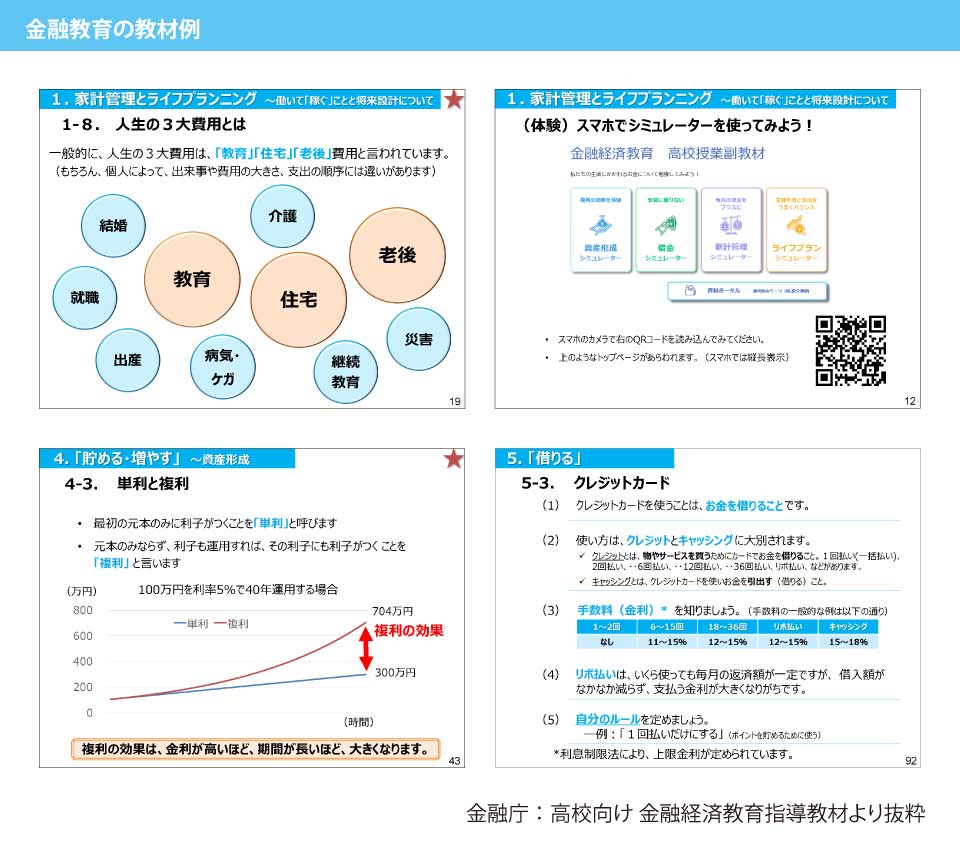

教材の紹介

実際の授業や先生方の準備に活用されている教材があり、金融庁のウェブサイトで公開されています。

こちらでは、高校の副教材として「資産形成」「借金」「家計管理」「ライフプラン」のシミュレーションができます。

小学生向けはこちら

新しい金融教育はまだ始まったばかり

金融教育は教育の前例がないため、現場の先生方も手探り状態のようです。

そして、日本の大人世代は適切な金融教育を受けていないので、金融教育に対する考え方や思いもさまざまです。

とはいえお金とは一生つきあっていくものですから、大人も子どもも適切な金融リテラシーを身につけていきたいですね。

老後の資金のためにできること

老後の資金のためにできること