多くの企業において、おおむね65歳まで働いて収入を得られるようになりましたが、多くのサラリーマンは退職後は給与所得の収入がなくなり、基本的には公的年金以外に収入がない状態になります。

「老後は年金以外に2000万円必要」という金融庁より発表された報告書(19年6月)は当時、各方面から批判を浴びましたが、私たち個人は若い時から何を考え、どう行動すれば良いか、を示してくれています。

ここではその報告書の中から、「老後の資金をどのように考え、どのように行動すれば良いか」を抜粋しました。

1.資産・収入・支出を「見える化」する

ライフスタイルが多様化する中で、これまでの「大学卒業→結婚→出産→住宅購入→定年→三世帯同居生活」という標準的なライフプランは、多くの人に当てはまらなくなっています。

今後は、各個人がどのようなライフプランを想定するのか、その中で収入・支出・資産はどの程度になるのか、自分の状況を「見える化」して、自分事として対応を考えていく必要があります。

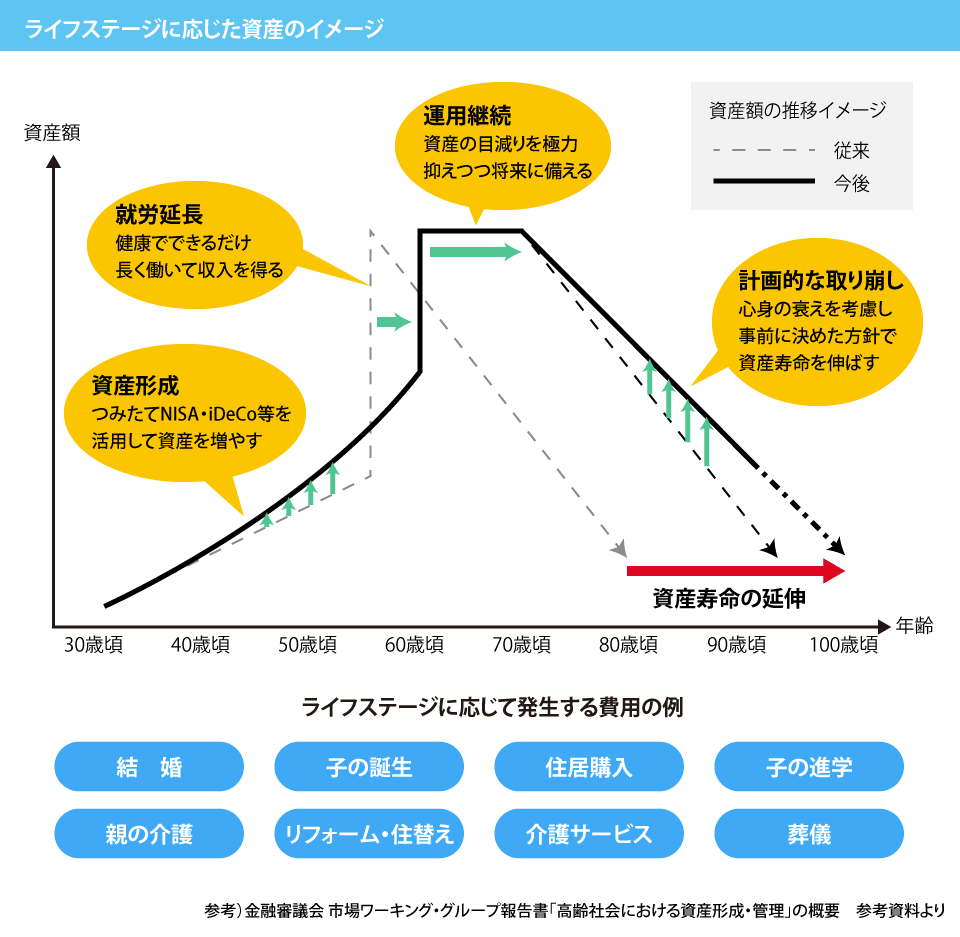

2.資産寿命を延ばすための、人生の各段階における選択肢

① 現役期

- 資産形成への理解

早い時期から、資産形成(貯蓄や投資)に効果があることを理解しましょう。 - 少額からでも長期・積立・分散投資などによる安定的な資産形成・運用

投資期間が長ければ長いほど、投資のタイミング・対象を分散すればするほど、市場の価格変動に強く、収益が安定します。 - 自らにふさわしいマネープランの検討

② リタイヤ期前後

- 退職金がある場合、それを踏まえたマネープランの検討

- 就労継続の検討・実行

就労継続は資産寿命を延ばすという観点から非常に効果があります。

ただし、就労延長や再雇用における給与は現役期より下がることは理解しておきましょう。 - 支出の見直し(収入や資産に見合った支出の検討)

自宅などの不動産の売却や、住居費・生活費の安い地方への移住も選択肢のひとつです。 - 資産運用継続と取崩しの検討

リタイヤ後もまだ20~30 年の人生が続くことを前提に、中長期的な資産運用の継続・実行とその後の取崩しの計画をする。

③ 高齢期

- 心身の衰えを見据えたマネープランの見直し

医療や介護の費用が当初想定していたよりも大きな金額であった場合、資産の取崩しにも影響を与えます。

老人ホームへ入居が必要となった場合など、大きな費用が発生することも考え、自身の心身の衰えを見据えたマネープランの検討が必要になってきます。 - 認知・判断能力の低下・喪失への備え

①取引関係のシンプル化など、金融面の自身の情報を整理するとともに、適切な限度額の設定など、使い過ぎ防止のための手段を講じる。

②金融資産の管理方針(運用・取崩し、財産の使用目的、遺産相続方針等)を決めておく。

③可能であれば、金融面の必要情報(デジタル財産も含め財産目録、通帳等の保管、資産の管理方針等)を、信頼できる者と共有する。

認知・判断能力の低下・喪失後も、金融サービスを引き続き受けるためには、本人意思を明確にし、任意後見制度などの活用もあらかじめ準備しておく。

以上の内容をイメージ化したものが下図です。

お金の不安を解消するために

以上が金融庁の報告書の概要です。

一言でいうと、「公的年金の額は豊かな生活を送ろうとするには充分でなく、その不足分は自分で準備する必要があり、そのための選択肢として、資産運用がある」ということです。

報告書内のアンケートにもあるように、60歳以下の方は老後の不安として「お金」を一番に挙げています。

その感覚的な「不安」を解消するためにも、まずは収支の「見える化」から実施してみてはいかがでしょう。