現在、消費税率は原則10%ですが、食品など「8%の軽減税率」が適用されているものもあります。

2つの税率が混在するなかで正確な税金を納めるために、2023(令和5)年10月1日から「インボイス制度」が導入されます。

今年(令和3年)10月1日から事業者登録が始まるのを前に、どんな制度なのか簡単に解説します。

消費税を正確に納税するための新しい制度

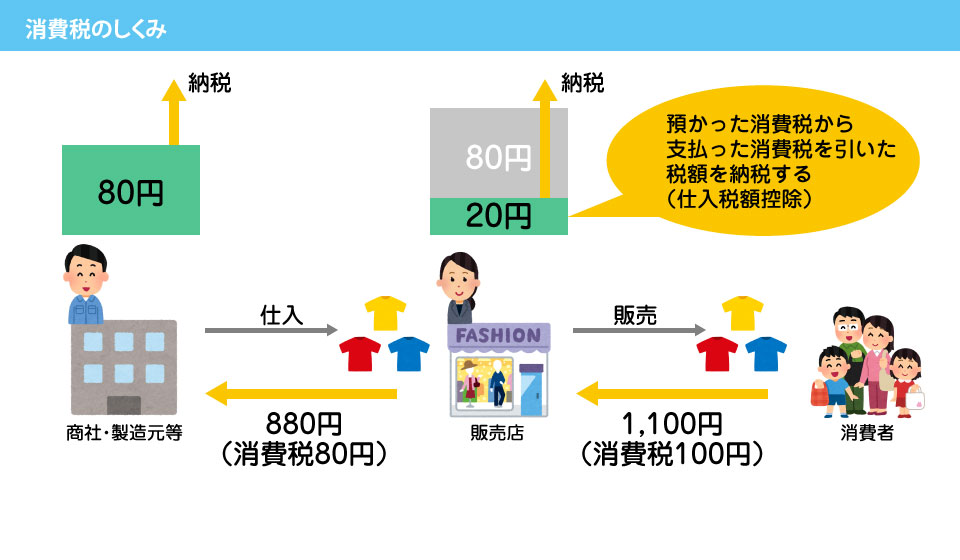

お店が消費者に商品を販売し、消費者は消費税を払います。

消費税はお店が納税することになりますが、お店もさまざまな仕入れの際に消費税分を仕入先の業者に支払っています。

そのため、売上にかかる消費税額から、仕入れにかかる消費税額を引いた分の税金を納めることになります(仕入税額控除)。

しかし現在、税率が8%と10%で混在しているため、納税額を正確に算出するため、インボイス制度が導入されることになりました。

仕入税額控除を受けるには「適格請求書」が必要になる

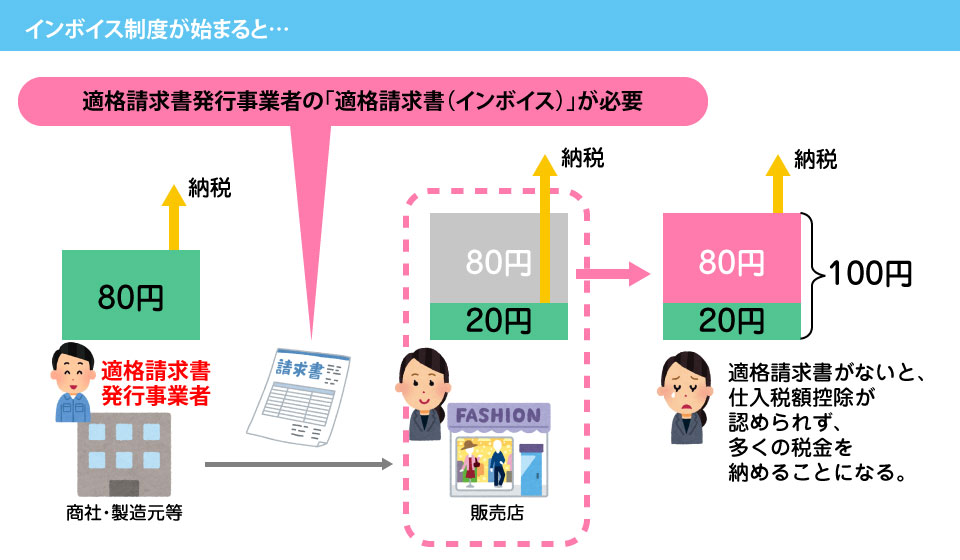

インボイス制度が開始されると、仕入税額控除を受けるためには、仕入先(売り手)から正確な税額が明記された「適格請求書(インボイス)」を交付してもらい、保存することが必要になります。

(売り手側も適格請求書のコピーを保存しなくてはなりません)

適格請求書を発行できるのは「適格請求書発行事業者」だけです。

「適格請求書発行事業者」になるためには、登録申請書を提出し、登録事業者にならなくてはなりません。

この登録受付が、今年の10月1日に開始されます。

登録は任意ですが、登録事業者でない売り手からの請求書では仕入税額控除を受けることができなくなることから、売り手側は買い手側から「適格請求書発行事業者」への登録を求められる流れになることが予想されます。

請求書の書式も変わる

適格請求書には記載すべき事項が決まっています。

適格請求書発行事業者であることを示す「登録番号」、「適用税率」、「適用税率ごとの消費税額」等、正確な税額を記載するための必須事項がこれまでの請求書に加わることになります。

小売業などレシートが請求書の代わりになる業種で交付する「適格簡易請求書」も同様です。

会計ソフトの対応や、自社で発行している請求書フォーマットの変更など、事前に準備が必要です。

免税事業者も登録すべき?

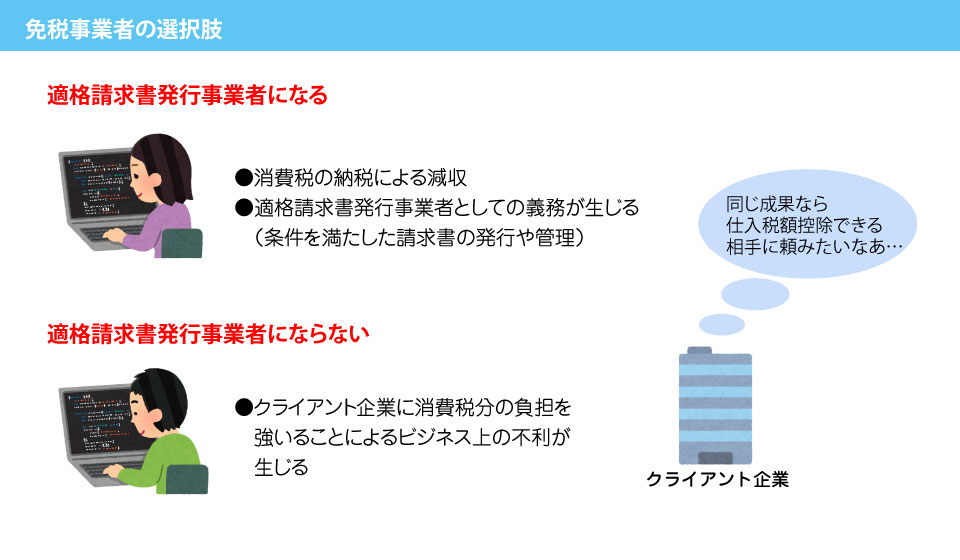

個人事業主やフリーランスの人などは、現在免税事業者である人も多いと思います。

適格請求書発行事業者として登録するということは、課税事業者になるということですので、悩ましいところですね。

消費者への販売であれば、無理に課税事業者にならなくても問題はありません。

しかし取引先が企業であれば、仕入れ税額控除を受けたい企業側は「適格請求書を発行できる相手と取引したい」と考えて、取引継続が難しくなることも考えられます。

また、法人の場合は事業年度が始まる時期も関係してきますから、税理士や税務署に相談してみるのがよいでしょう。

いずれにせよ課税事業者になるか、免税事業者のままでいるか、経営判断を求められることになりそうです。

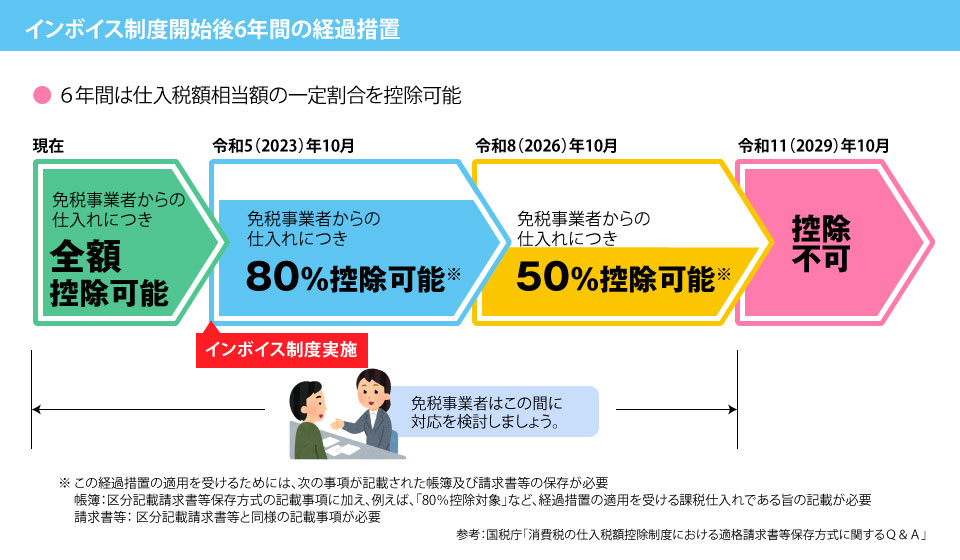

経過措置が設けられています

この制度は、令和11(2029)年10月まで、経過措置が設けられています。

免税事業者等からの仕入れについても、インボイス制度実施後6年間は、仕入税額相当額の一部を控除可能です。

免税事業者は経過措置期間の間に対応を決めたいですね。

登録はe-Taxで

事業者登録は令和3年10月1日からスタートします。

制度開始日に登録を済ませておくためには、原則として令和5年3月31日までに登録手続きを済ませる必要があります。

登録は、書面によるものと、e-Taxを利用するものの2通りの方法でできます。

登録までにかかる期間は書面の場合は1か月程度、e-Taxの場合は2週間程度と見込まれていますが、それ以上に時間がかかることも考えられます。

あわてずに準備を整えたいですね。